OSS (ang. One Stop Shop) – mechanizm podatkowy wprowadzony przepisami pakietu VAT e-commerce umożliwiający uproszczone rozliczenie podatku od towarów i usług.

Dotyczy sprzedaży wysyłkowej do osób fizycznych z innych krajów Unii Europejskiej, dokonywanej przez podmioty zarejestrowane.

OSS: Warunki

Sprzedaż kwalifikuje się do procedury OSS jeśli spełnia łącznie cztery podstawowe warunki:

- Musi być to sprzedaż wysyłkowa – dokonywana poza terytorium kraju.

W przeciwnym razie mamy do czynienia ze zwykła sprzedażą opodatkowaną przepisami krajowymi- (niezależnie od tego czy odbiorcą jest osoba fizyczna z Polski czy z innego kraju). - Odbiorcą sprzedawanego dobra musi być osoba fizyczna nieprowadząca działalności gospodarczej (lub każdy inny podmiot nie mający obowiązku rozliczenia wewnątrzwspólnotowego nabycia towarów).

Inaczej mamy do czynienia z wewnątrzwspólnotową dostawą towarów (WSTO opisane poniżej). - Sprzedawane towary muszą być wysyłane na terytorium innego państwa członkowskiego UE.

W przeciwnym przypadku, gdy odbiorcą jest podmiot spoza UE (po spełnieniu przesłanek ustawowych) mamy do czynienia z eksportem towarów. - Podatnik musi być zarejestrowany do procedury OSS.

Gdy przesłanka ta nie jest spełniona transakcje B2C (business to client) rozliczamy zgodnie z zasadami wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO) – opisanej w dalszej części artykułu.

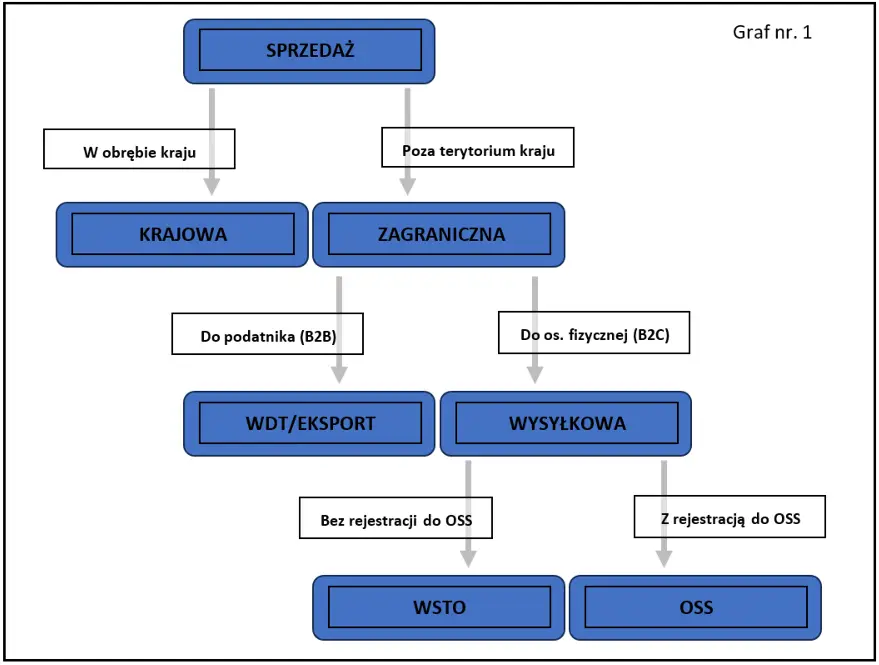

Sytuację tę przedstawia dokładniej graf:

WSTO – Wewnątrzwspólnotowa sprzedaż towarów na odległość

WSTO, czyli wewnątrzwspólnotowa sprzedaż towarów na odległość to mechanizm postępowania w odniesieniu do transakcji B2C (business to client) przed rejestracją do procedury Vat OSS. Zastąpił on 1 lipca 2021 pojęcie sprzedaży wysyłkowej.

Zgodnie z zasadą ogólną miejscem opodatkowania WSTO jest kraj w którym znajdują się towary w momencie zakończenia ich wysyłki do nabywcy, więc VAT należy co do zasady rozliczyć w kraju konsumenta. W tym celu należy zarejestrować się do VAT w kraju odbiorcy towaru i rozliczyć VAT zgodnie z miejscowymi przepisami.

Od powyższej zasady ustawodawca ustanowił jeden wyjątek. Do czasu przekroczenia limitu 10 000 euro/ 42 000 zł każdą transakcję WSTO traktujemy tak samo jak sprzedaż krajową (stosujemy stawkę 23% i wykazujemy w polskiej deklaracji VAT).

Co bardzo istotne limit ten jest wspólny dla całej sprzedaży wysyłkowej (nie występują już indywidualnie ustalone limity w odniesieniu do każdego kraju z osobna, jak miało to miejsce przed nowelizacją z 2021). Po jego przekroczeniu pozostaje nam już tylko rejestracja do OSS lub do VATu w każdym kraju, w którym znajduje się odbiorca sprzedawanych przez nas towarów.

WSTO: Warunki

Warunki, które dana transakcja musi spełnić, są bardzo zbliżone do transakcji OSS (co przedstawiamy również na grafie nr.1). By móc tak zaklasyfikować sprzedaż, musi ona:

- być sprzedażą wysyłkową, dokonywaną poza terytorium kraju,

- dotyczyć osoby fizycznej nieprowadzącej działalności gospodarczej (lub każdego innego podmiotu, który nie ma obowiązku rozliczenia wewnątrzwspólnotowego nabycia towarów)

- być wysyłana do innego państwa członkowskiego UE.

WSTO jest pojęciem szerszym od OSS, dlatego każda sprzedaż będąca transakcją OSS będzie jednocześnie wewnątrzwspólnotową sprzedażą towarów na odległość.

Jedynie od decyzji podatnika zależy czy dokona rejestracji do procedury OSS i taką transakcję wykaże w deklaracji VIU-DO.

Co jednak istotne po dokonanej rejestracji sprzedawca traci możliwość wyboru sposobu wykazania transakcji – każda spełniająca przesłanki WSTO musi być wykazana w deklaracji OSS (lub w przypadku zastosowania NIP-u zagranicznego w deklaracji VAT kraju wysyłki towaru). Tak więc po rejestracji do procedury OSS (One Stop Shop) podatnik nie może już skorzystać z preferencyjnego rozliczenia transakcji wysyłkowej jak sprzedaży krajowej (przysługującej w przypadku nieprzekroczenia limitu 10 000 euro/ 42 000 zł)

Wyłączenia WSTO

Pewna grupa transakcji podlega szczególnym zasadom opodatkowania. Niezależnie od spełnienia wszystkich przesłanek nie należą one do WSTO. Co za tym idzie nie podlegają opisanym powyżej regulacjom WSTO i nie mogą być wykazywane w deklaracji OSS.

Do tych szczególnych zasad zaliczają się:

- transakcje dotyczące sprzedaży nowych środków transportu,

- sprzedaż towarów wymagających montażu lub próbnego uruchomienia przez podmiot dokonujący ich dostawy lub przez podmiot działający na jego rzecz (towary o których mowa w art. 22 ust. 1 pkt 2. ustawy o podatku od towarów i usług).

Miejsce opodatkowania WSTO przy sprzedaży wysyłkowej

Miejscem dostawy towarów wg. zasady ogólnej (miejscem opodatkowania), jest kraj w którym znajdują się one w momencie zakończenia dostawy. Powyższa transakcja powinna być wykazana w deklaracji VAT kraju, z którego rozpoczęto wysyłkę towarów. W przypadku posiadania przez przedsiębiorcę magazynów jedynie w kraju rejestracji firmy ewidencja sprzedaży i ruchów magazynowych jest nieskomplikowana.

Sytuacja rozliczania na zasadach WSTO komplikuje się, kiedy posiadamy magazyny na terytorium innych krajów. Wtedy dla celów poprawnej ewidencji podatkowej, nie wystarczy rejestracja do OSS. Trzeba podjąć jeszcze dodatkowe działania.

Sprzedaż z magazynów zagranicznych, wyjątki od zasady ogólnej

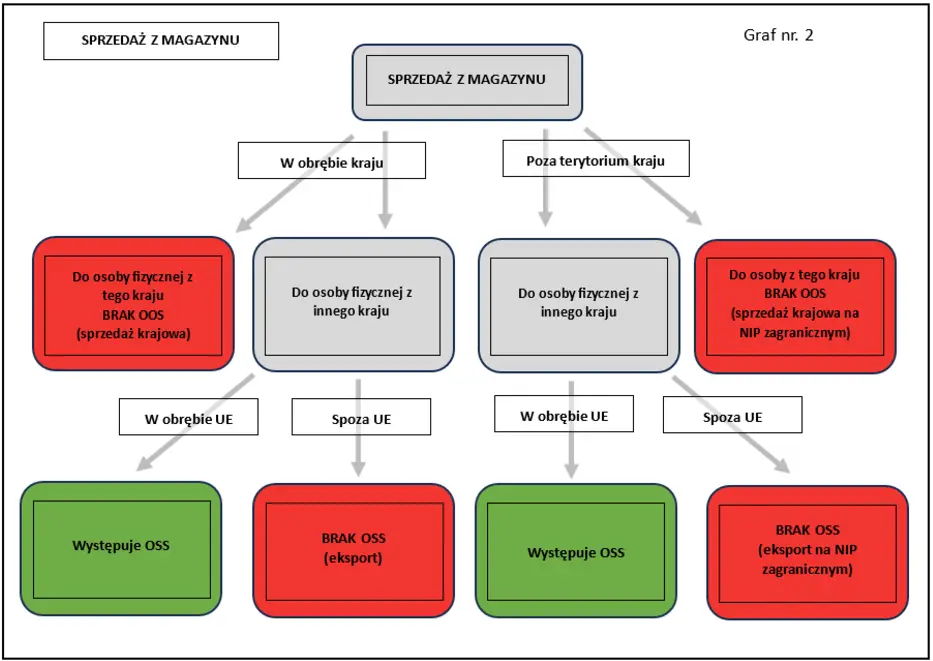

Sprzedając swoje towary na rynki zagraniczne możesz posiadać własne magazyny zagraniczne lub (w przypadku wyboru konkretnego modelu sprzedażowego) korzystać z udostępnionych przez platformę sprzedażową np. Amazon. Przemieszczanie towarów między nimi stanowić będzie neutralne podatkowo zagraniczne przesunięcia międzymagazynowe (wymagające jednak wykazania zarówno w deklaracji polskiej jak i deklaracji VAT kraju zlokalizowania magazynu).

Jak więc można zaobserwować rejestracja do OSS niekoniecznie musi pozbawiać nas obowiązku rejestracji do VATu w poszczególnych krajach UE.

Ponadto wykazaniu w deklaracji zagranicznej VAT będzie podlegała także sprzedaż z magazynu zagranicznego do odbiorcy z tego kraju (brakuje wymogu wysyłki towaru poza granice kraju lokalizacji magazynu).

Magazyny zagraniczne a miejsce wysyłki

Magazyn z którego wysyłamy towar ma pośrednie znaczenie, w kontekście zakwalifikowania danej transakcji jako WSTO (podlegającej wykazaniu w deklaracji Viu-do po rejestracji). Kluczowe są dwa punkty: magazyn wyjścia towaru i adres końcowego odbiorcy (tutaj nic się nie zmienia w stosunku do zasady ogólnej).

Przykład:

Pan Jacek prowadzi spółkę „Arbuzik” zarejestrowaną do OSS. Posiada magazyny w Niemczech i Polsce. Dokonał sprzedaży towaru do konsumenta niemieckiego. Zamówiony towar znajdował się zarówno w magazynie polskim, jak i niemieckim dlatego dokonał wysyłki ze znajdującego się bliżej magazynu niemieckiego. W związku z powyższym transakcja ta musi zostać wykazana w deklaracji VAT składanej do Niemieckiego Finanzamt. Gdyby zamówionego towaru nie posiadał w magazynie w Niemczech lub mimo to zdecydowałby się (z jakichś powodów) na jego wysyłkę z magazynu w Polsce należałoby wykazać tą transakcję w deklaracji OSS (warunek wysyłki towaru z jednego kraju UE do drugiego byłby spełniony).

W tym miejscu należy zwrócić szczególną uwagę na to, że wysyłka towaru dla klienta z magazynu zagranicznego zlokalizowanego na terytorium UE do innego kraju UE to także transakcja OSS (nie należy łączyć pojęcia OSS tylko z transakcjami wysyłki z krajowego magazynu. Deklaracja OSS jest narzędziem łączącym transakcje WSTO z wszystkich magazynów.

Przykład:

Pan Jacek ze spółki „Arbuzik” dokonał rejestracji do procedury OSS przy użyciu swojego NIPu PL.

Po rejestracji dokonał on sprzedaży do konsumenta w Czechach. Wysyłka towaru odbywała się z magazynu Niemieckiego, transakcja ta będzie podlegała wykazaniu w deklaracji OSS; a faktura sprzedaży do tej transakcji będzie wystawiona na NIP PL Pana Jacka.

Problematykę wysyłki towarów przedstawiamy na grafie nr. 2